每日金融市场分析

摸清最新市场走向

掌握各类投资策略

【股票股指】财报后大涨,阿里巴巴走出业绩低谷

在电影里,有一种常见的镜头语言:主人公穿过一条长长的隧道,最后焕发新生。

比如《肖生克的救赎》,主角爬过又黑又臭的下水道,最终越狱成功在雷雨中呐喊;《疯狂动物城》中,乡村兔子乘坐火车穿越山洞,来到城市逐梦。

据说,这种镜头语言是模拟了婴儿出生的过程。

现在,阿里似乎已超过了幽暗的隧道,重新走上正轨。

一 、业绩底已现?

对于中腾讯阿里这样整个行业被杀逻辑,但公司护城河却又依然宽阔的巨头,市场普遍预计它们很可能迎来三次探底:“情绪底、估值底、业绩底”。你也可以把这个三次探底简单理解为“秦始皇底、陈胜吴广底、刘邦底”。

待到刘邦出蜀,距离天下大定就已然不远了。

而最新财报显示,阿里似乎已走出了业绩底。

而财报后的大涨,就是市场对阿里走出业绩底的认可。

毕竟,这是一个手上有600亿美金,同时每年还能实现300亿美金正向现金流的公司。只要业绩有一丝企稳的迹象,现在的估值就完全等于送钱。

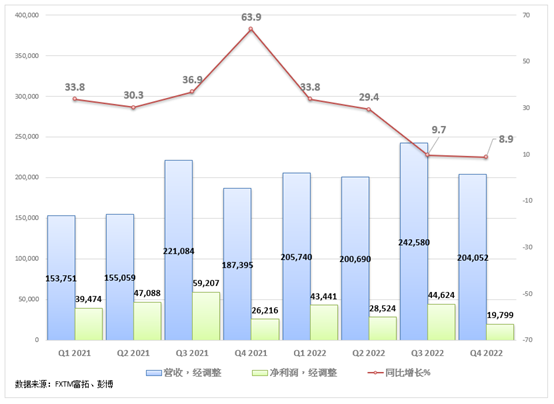

最新财报显示,本季度阿里收入2041亿,同比增长9%,略超市场预期2006亿;净利润197.99亿,同比下降24%,同样略超市场预期。

光看数字,似乎财报表现一点也不好。同比下降24%的净利润,和前两天净利润同比下降23%的腾讯基本半斤八两。

但如果我们把这份财报掰开了揉碎了,再结合阿里自身的业务构成去看,那么其实这份财报相当不错。

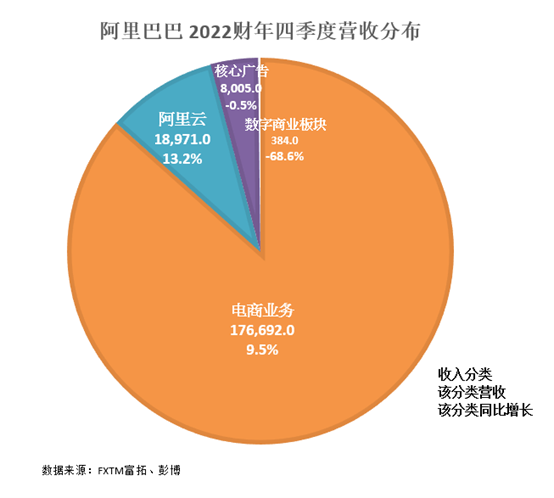

我们知道,阿里的业务主要分为4个板块:商业(淘宝、天猫、本地服务、国际零售)、云业务(阿里云)、数字媒体及娱乐(优酷、阿里影业、UC留恋其)及创新业务(钉钉、高德地图、天猫精灵)。

我们来看看这些业务具体表现怎么样。

二 、业务超预期?

首先是最核心的商业部分。

中国商业部分,也就是以淘宝天猫和核心的电商业务,本季度增速8%,低于总营收9%的增速。

问题在于,淘宝天猫不像京东,它没有强大的物流体系与履约能力,也不像京东那般把自营店作为主力推广。在绵延2个月的上海疫情中,市场对其预期非常低。

而实际情况是,淘宝天猫在自身弱点遭遇暴击的同时,仍然保持了还可以的增长,其韧性超出了市场预期。

此外,本季度国内电商的年活买家达到了9.03亿,净增2100万人。考虑到原来的高基数,这个增长量非常可观。

作为对比, 京东上个财季用户净增仅有1100万人。

在本地生活方面,阿里爆亏55亿,亏损率高达52%,距离美团还有很大的距离。

其次,是阿里云。

本季度阿里云收入190亿,同比增长13.2%,略低于预期。

但是,阿里云的技术护城河足够深,深到至少在国内堪称打遍天下无敌手的地步。

阿里云是国内唯一基于自研操作系统而非开源系统的公有云服务商,也是唯二的具备“软硬一体”自研实力的公司(另一家是没有出海可能的华为)。

此外,阿里还是全球唯一一家把自家核心业务全都上云的大型科技公司,这点连全球云服务龙头亚马逊和微软都做不到,而这本身就是阿里云最好的广告——我们阿里云连双十一都不会崩溃,你那点小业务算得了什么?

目前,阿里云不仅是中国市场占比最高的云服务,在整个亚太地区的市场份额也是世界第一。过去三年,阿里云的海外收入增长了十倍以上。

考虑到云服务产业未来保守估计也有超过30%的年复合增长率。阿里云在未来相当长的一段时间内,仍然会是阿里强大的现金牛。

核心广告及佣金增长虽然停止,但仍然高于了市场预期。在疫情和经济不景气的双重buff下,市场对互联网巨头的广告业绩预期非常低,腾讯以及度网络广告收入下降了18%。

好比考试,现在突然给小学2年级的学生做小学4年级的卷子,优等生1号马化腾的分数下降了18%,老师本来预计优等生2号马云成绩也得下降,没想到居然和原来差不多,那当然就属于超出了老师的预期。

说白了,当估值太高的时候,有什么风吹草动都可以利空;反之,在市场给出白菜价的时候,一点点的超预期都可以星火燎原。

三 、阿里大变革

事实上,最近的一个季度正处于阿里的一个重要变革期。

目前唯一一位还身处一线的十八罗汉(最早跟着马云创业的十八个创始人)戴珊开始接受负责整个中国数字商业板块。

戴珊叫停了蒋凡过去以交易额为增长目标的发展模式,要求淘宝天猫回归到消费者体验的打造上。

比如,现在淘宝用户终于可以更名了;比如,淘宝官方上线了比价功能“有好价”,可以对自己收藏夹的商品进行比价。

此外,戴珊还大量投入了逛逛和直播,进一步替身消费者的用户体验。

我们知道,阿里的价值观一直是“用户第一、员工第二、股东第三”。但围绕淘系电商,一直有一个关键问题:到底谁是用户?

是使用淘宝买东西的消费者,还是给阿里交“保护费”的店家。淘系电商到底是优先为消费者服务,还是为商家服务。

今天,戴珊代表管理层一直第一次明确地表示,消费者才是阿里的第一客户。

戴珊说:“如果消费者都不喜欢你,你再怎么去想未来的生意模型,它也只是一个PPT上的逻辑。”

总的来说,现在的阿里已具备了股价起飞的一切要素。

它有护城河足够宽阔的主营业务、有堪称恐怖现金牛的第二增长点,有明确的未来发展目标以及对此意志坚定的管理层,有正在筑底的业绩表现以及不会更差的政策环境,当然,还有足够便宜的价格。

只要阿里现在的变革能持续坚持,那么业绩恢复乃至于股价飞升,不过是水到渠成而已。

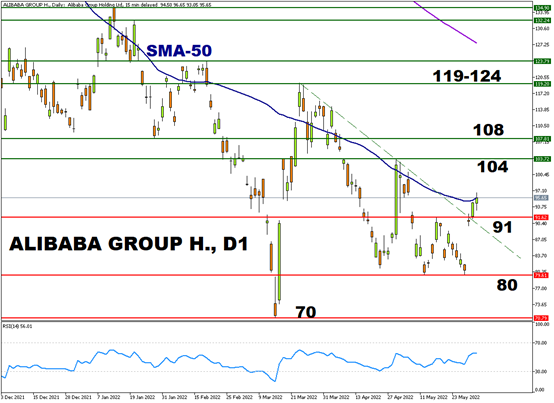

四、技术上

整体形势上,阿里股价仍然在下降趋势中,50均线时目前的关键阻力水平,如果能一直维持在91水平上方,阿里有望进一步收复50均线,并挑战104和108水平。

如能在短期内收复104水平,阿里有望从一浪低于一浪改变为一浪高于一浪,并有望重返119-124区间。

但假如短期内在跌破91水平,或再次跌回81和70的关键支撑水平。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'